Das für Bauarbeiter geltende Pauschalierungsverbot für Zulagen wird durch eine am 1. 11. 2022 in Kraft tretende Änderung des Kollektivvertrags gelockert. Dies ermöglicht eine Verwaltungsvereinfachung für Baubetriebe.

Text: Christoph Wiesinger, Geschäftsstelle Bau

Bei der Kollektivvertragsrunde 2021 wurden drei Sozialpartner-Arbeitsgruppen eingesetzt: eine davon hatte zur Aufgabe, eine Pauschalierungsmöglichkeit für Zulagen zu erarbeiten. Das Ergebnis dieser Verhandlungen wird mit 1. November 2022 in Form einer Ergänzung zum Kollektivvertrag rechtswirksam.

Unter welchen Voraussetzungen können Zulagen pauschal abgerechnet werden?

Die pauschale Abrechnung von Zulagen durch das Zulagenpauschale ist nur möglich, wenn es vereinbart wurde. Dabei muss auch vereinbart werden, ob jenes mit dem kleinen Satz (aktuell 15 Cent/Stunde) oder jenes mit dem großen Satz (aktuell 30 Cent/ Stunde) festgelegt wird. Die Vereinbarung ist individuell mit jedem Arbeiter zu vereinbaren – oder eben auch nicht. Es besteht keine Verpflichtung, die Pauschalierung im gesamten Betrieb oder mit einer gesamten Partie zu vereinbaren. Umgekehrt gibt es auch keine Möglichkeit, sie etwa mit Betriebsvereinbarung im Betrieb verpflichtend einzuführen.

Sowohl der Arbeitgeber als auch der Arbeitnehmer können die Pauschalierungsmöglichkeit jederzeit einseitig beenden. Die Beendigung wird aber erst mit dem Ablauf des folgenden Kalendermonats wirksam (eine Aufkündigung des Zulagenpauschale im August wirkt daher ab dem folgenden 1. Oktober).

Formvorschriften gibt es weder für die Vereinbarung noch für die Aufkündigung. In den Anhang zum Kollektivvertrag wurden zwar entsprechende Muster aufgenommen. Die Verwendung dieser Muster ist jedoch keine Voraussetzung für die Gültigkeit der Vereinbarung. Der Text des

Kollektivvertrags und die beiden Muster sind unter www.bau.or.at/kv abrufbar.

Welche Zulagen können pauschal abgerechnet werden?

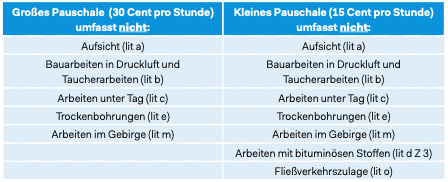

Das Zulagenpauschale erfasst grundsätzlich die gesamten Zulagen des für Bauarbeiter geltenden „Kollektivvertrags für Bauindustrie und Baugewerbe“ mit Ausnahme der namentlich ausgeschlossenen Zulagen (siehe Tabelle). Die Höhe des Pauschales ist im Kollektivvertrag festgelegt und wird in Zukunft jährlich um den Erhöhungsprozentsatz der Lohnerhöhung angehoben.

Wann ist das Zulagenpauschale zu zahlen?

Das Zulagenpauschale ist – wenn es vereinbart wurde – für den gesamten Lohnzahlungszeitraum zu zahlen und gebührt auch in allen Entgeltfortzahlungsfällen, die dem Ausfallsprinzip folgen (d. h. nicht im Urlaub, weil das BUAG den Anspruch auf das Urlaubsentgelt mit einer Formel festlegt, in welcher sowohl Zulagen als auch das Zulagenpauschale keine Rolle spielen, wohl aber an Feiertagen und im Krankenstand). Das Zulagenpauschale ist gemeinsam mit dem laufenden Entgelt auszuzahlen. Für Lenkstundenvergütungen (§ 8 Z 1b KollV Bauindustrie/Baugewerbe) spielt das Zulagenpauschale keine Rolle, weil in Lenkstunden keine Erschwernisse vorliegen.

In lohnsteuerrechtlicher Hinsicht ist zu beachten, dass für die Steuerfreiheit der Zulagen ein Nachweis, um welche Arbeiten es sich im Einzelnen gehandelt hat und wann sie geleistet wurden, erforderlich ist. Das Zulagenpauschale wird daher in der Praxis wohl immer lohnsteuerpflichtig abzurechnen sein, denn eine Aufzeichnung der einzelnen zulagenauslösenden Arbeiten würde die durch die Pauschalierung ermöglichte Verwaltungsvereinfachung konterkarieren, obgleich dies theoretisch zulässig wäre.

Die nicht pauschalierbaren Zulagen können allerdings – auch wenn sie neben dem Zulagenpauschale bezahlt werden – lohnsteuerfrei behandelt werden, wenn die Voraussetzungen für die Lohnsteuerfreiheit erfüllt und auch entsprechend dokumentiert werden.

Aus denselben Gründen wie im Lohnsteuerrecht ist das Zulagenpauschale auch SV-beitragspflichtig.